Budgetplanung für Anfänger: So startest du 2025 finanziell clever

Du möchtest endlich Kontrolle über deine Finanzen erlangen und 2025 finanziell clever durchstarten? Budgetplanung ist der Schlüssel zu deinem Erfolg! Mit der richtigen Anleitung für Anfänger kannst du deine Einnahmen und Ausgaben genau berechnen, Fixkosten im Blick behalten und Sparziele erreichen. Egal, ob du mit einem einfachen Haushaltsbuch oder individuell gestalteten Spar Challenge aus unserem Shop loslegst – hier findest du eine einfache Anleitung, die dir den Einstieg erleichtert.

Lerne, wie du mit Methoden wie der Umschlagmethode oder Sinking Funds nicht nur Geld sparen, sondern auch deine finanziellen Ziele langfristig erreichen kannst.

Warum Budgetplanung wichtig ist

Ein Budget hilft dir, deine Finanzen unter Kontrolle zu bringen und Schulden zu vermeiden. Indem du deine Einnahmen und Ausgaben ermittelst, kannst du jeden Monat gezielt Geld ausgeben und sparen. Ein Haushaltsbuch, ein digitaler Tracker bzw. Budget Planer, kann dich dabei unterstützen, jede Kategorie genau zu überwachen.

So fließt dein Geld bewusst und nicht unkontrolliert. Der größte Vorteil? Du erreichst deine Sparziele schneller und hast immer ein Notfallpolster zur Hand.

Schritt 1: Einnahmen und Ausgaben analysieren

Starte mit der Ermittlung deines monatlichen Einkommens. Notiere auf, was auf deinem Girokonto eingeht, und ziehe deine Fixkosten wie Miete, Versicherung und andere wiederkehrende Rechnungen ab. Danach berechnest du deine variablen Ausgaben, wie Lebensmittel, Freizeit oder Shopping. Nutze Vorlagen oder Tracker, um alle Beträge klar zu dokumentieren. So siehst du, wie viel Geld du monatlich übrig hast und welche Kategorie möglicherweise eine Anpassung benötigt.

Das gehört zum Einkommen

Um dein Budget genau planen zu können, ist es wichtig, dein gesamtes Einkommen zu ermitteln. Dazu zählen nicht nur dein monatliches Gehalt, sondern auch andere regelmäßige oder unregelmäßige Einnahmen. Hier eine Liste, was alles als Einkommen zählt:

- Netto-Gehalt: Dein Lohn oder Gehalt nach Abzug von Steuern und Abgaben.

- Nebeneinkünfte: Einnahmen aus Nebenjobs, Freelance-Arbeiten oder Projekten.

- Sozialleistungen: Kindergeld, Wohngeld, Arbeitslosengeld oder andere staatliche Unterstützung.

- Renten und Pensionen: Regelmäßige Einkünfte aus Altersvorsorge.

- Kapitalerträge: Zinsen, Dividenden oder Erträge aus Anlagen.

- Sonstige Einnahmen: Verkaufserlöse (z. B. über Kleinanzeigen), Geschenke oder private Zuschüsse.

Vergiss nicht, auch unregelmäßige Einkünfte mit einzuberechnen, indem du sie auf den Monat herunterrechnest. So bekommst du einen genauen Überblick über das Geld, das dir monatlich zur Verfügung steht.

Ausgaben berechnen

Ebenso wichtig wie die Einnahmen ist es, deine monatlichen Ausgaben präzise zu berechnen. Hierbei unterscheidest du zwischen Fixkosten, die jeden Monat gleichbleiben, und variablen Kosten, die schwanken können. Beispiele dafür:

Fixkosten

- Miete oder Hypothek

- Versicherungen (z. B. Haftpflicht, Kfz-Versicherung)

- Strom-, Wasser- und Heizkosten

- Abonnements (Streamingdienste, Fitnessstudio, Handyvertrag)

Variable Kosten

- Lebensmittel und Getränke

- Freizeit und Hobbys

- Shopping (Kleidung, Elektronik, etc.)

- Transportkosten (Tanken, Fahrkarten)

- Medizinische Ausgaben oder Medikamente

- Geschenke und Feierlichkeiten

Sonderausgaben

- Schuldenrückzahlung

- Einmalige Ausgaben wie Reparaturen oder größere Anschaffungen

Die genaue Berechnung hilft dir, Kategorien festzulegen und herauszufinden, wo du Geld sparen kannst. Notiere jede Ausgabe auf deinem Konto – am besten direkt nach der Zahlung – in deinem Haushaltsbuch oder mit einem Tracker, um den Überblick zu behalten.

Schritt 2: Den perfekten Budgetplaner finden

Ein Budgetplaner ist ein unverzichtbares Werkzeug, um den Überblick zu behalten. Ob als digitaler Tracker, gedruckte Vorlage oder in einem Binder – wähle das Format, das zu deiner Vorliebe passt.

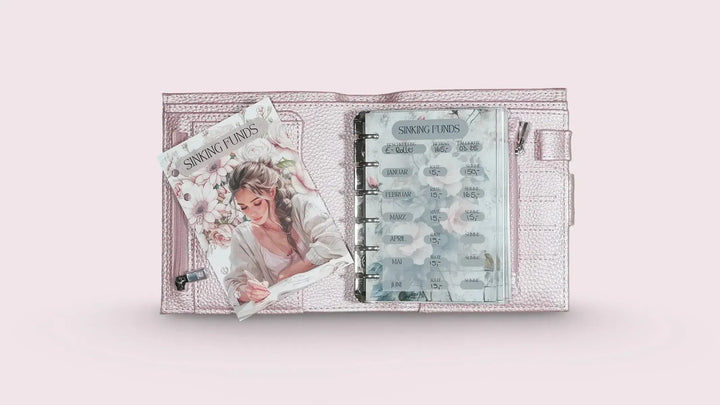

Nutze unsere Spar-Challenges, um spielerisch Geld zu sparen und regelmäßig Fortschritte zu machen. Mit Kategorien wie Sinking Funds kannst du zudem gezielt für größere Ziele, wie einen Notfall oder eine Reise, sparen.

Das Beste? Unsere Produkte sind so gestaltet, dass sie dir auch als Anfänger einen einfachen Einstieg in die Budgetplanung ermöglichen.

Schritt 3: Die Umschlagmethode als beliebte Technik nutzen

Die Umschlagmethode, auch bekannt als Cash Stuffing, ist eine bewährte Technik für Anfänger. Du teilst dein Geld in verschiedene Briefumschläge auf – für Kategorien wie Lebensmittel, Freizeit oder Notfälle. Das Bargeld hilft dir, ein Gefühl dafür zu entwickeln, wie viel du tatsächlich ausgibst. Sobald ein Umschlag leer ist, darfst du für diese Kategorie kein weiteres Geld ausgeben.

Der Nachteil? Es erfordert Disziplin. Doch die Methode sorgt dafür, dass du pro Monat nicht mehr ausgibst, als du dir leisten kannst.

Budgetplanung mit Struktur: So erstellst du deinen Budgetplan

Ein guter Budgetplan ist die also eine ideale Basis, um finanziell erfolgreich zu sein. Beginne mit einem klaren Überblick über deine Fixkosten, variable Ausgaben und Sparziele. Notiere, welchen Betrag du pro Kategorie ausgeben möchtest, und setze Prioritäten. Nutze Tracker, um deinen Fortschritt monatlich zu überprüfen und gegebenenfalls Anpassungen vorzunehmen.

Deine finanzielle Struktur wird dir helfen, mit wenigen Anpassungen pro Monat mehr Geld zu sparen und dabei deine Ziele zu erreichen.

Budgetplanung Beispiel: So könnte dein monatlicher Plan aussehen

Ein theoretisches Beispiel hilft dir, die Budgetplanung besser zu verstehen und auf deine Situation anzuwenden. In der folgenden Tabelle siehst du, wie du ein Einkommen von 2.000 € netto strukturiert aufteilen kannst – inklusive Fixkosten, variabler Ausgaben und Sparanteilen:

| Kategorie | Betrag (in €) | Erläuterung |

|---|---|---|

| Einkommen | 2.000 € | Monatlich netto |

| Fixkosten gesamt | 1.100 € | Miete, Versicherung, Strom, Internet etc. |

| Variable Ausgaben | 600 € | Lebensmittel, Freizeit, Shopping, Tanken |

| Sinking Funds | 150 € | Rücklagen für Urlaub, Auto, Reparaturen |

| Notgroschen / Rücklage | 100 € | Für unerwartete Ausgaben |

| Ziele & Extras | 50 € | Kleine Investitionen, Wünsche, Spenden etc. |

Mit dieser Aufteilung hast du einen soliden Startpunkt. Passe die Beträge flexibel an deine individuelle Lebenssituation an und überprüfe regelmäßig, ob dein Budget noch zu deinen Zielen passt.

Fazit: Als Anfänger 2025 clever mit Budgetplanung starten

Budgetplanung für Anfänger muss nicht kompliziert sein. Mit einfachen Methoden wie der Umschlagmethode, klaren Vorlagen und motivierenden Spar-Challenges kannst du deine Finanzen besser organisieren. Starte noch heute mit deinem ersten Budgetplan, behalte deine Fixkosten und Sparziele im Blick und freue dich auf ein finanziell sorgenfreies 2025.

Empfehlung: Besuche unseren Shop und entdecke Produkte, die dir helfen, deine finanziellen Ziele zu erreichen – ein Klick, der sich lohnt!

Du möchtest deine Finanzen endlich besser im Griff haben? Der neue Spartrend, bekannt als Cash Stuffing, hilft dir dabei, deine Ausgaben zu organisieren und dein Budget klar zu strukturieren. Diese...

Sparen beginnt nicht immer mit großen Summen. Oft genügt das Kleingeld, das wir täglich in den Händen halten, um langfristig finanzielle Ziele zu erreichen. Ob es die Rücklage für unvorhergesehene...

Budgetplanung klingt oft komplizierter, als sie ist – dabei ist sie der Schlüssel zu finanzieller Kontrolle und einem entspannten Umgang mit Geld. Ein Budgetplan hilft dir, Einnahmen und Ausgaben im...

Sparziele zu erreichen, klingt oft nach einer großen Herausforderung, die Disziplin und Durchhaltevermögen erfordert. Doch was, wenn der Weg dorthin nicht nur effektiv, sondern auch spannend und motivierend sein könnte?...